BLOG

スタッフブログ

2020.09.25

住宅ローンの基礎知識「金利のタイプ」とは?

多くの人が不安に思う「お家づくりの予算」![]()

特に、自己資金だけじゃなくて、

住宅ローンを利用しようとしている人は尚更、支払いが心配なはず![]()

今日はそんな住宅ローンについてご紹介します!

住宅ローンと聞くと、

「いくら借りられるのか?」

「月々の支払いはどれくらいになるのか?」

こんな風に金額ばかりに目が行きがちではないでしょうか?

人生の中でも大きな買い物のお家![]()

やはり、その後の生活に大きく影響があるので、不安も大きいですよね![]()

でも、支払う金額だけじゃなくて、実は「金利のタイプ」もとても大事です![]()

金利のタイプとは、簡単に言うと、住宅ローンの支払いにおける「金利の決め方」です。

金利のタイプは大きく分けると「変動金利」と「固定金利」の2種類あり、

住宅ローンの借入の際には、借入金額だけではなく、

どの金利のタイプにするのかも決める必要があります![]()

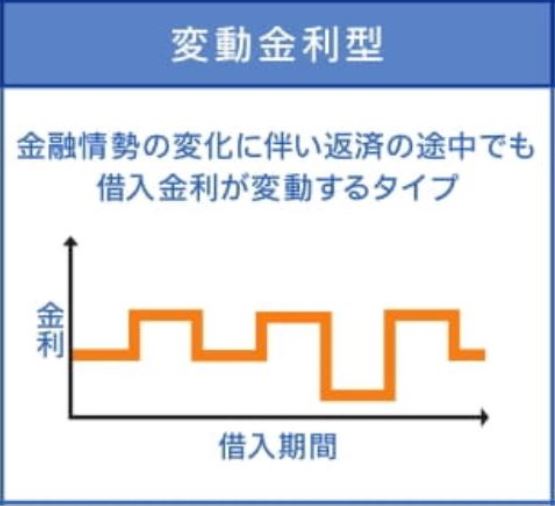

【 変動金利 】

変動金利の特徴は、「市場の動向によって金利が変わる」ことです![]()

具体的には、金利は半年ごとに見直しがあり、それに伴う返済額の調整は5年ごとになります!

つまり、月々の返済額が借入期間の間で変動するため、その都度の対応が必要になってきます![]()

金利が下がれば、返済額も下がり、逆に金利が上がれば返済額も上がります。

そのため、住宅ローンの支払い総額は支払いを終えた時でないと分からず、

他の金利タイプよりも得だったのか、損だったのかも分かりません![]()

しかし、一般的に変動金利は、他の金利タイプよりも低い金利であることや、

金利が上がらなければ低金利を受け続けることができるため、

住宅ローンを利用する人の約6割が選んでいるとも言われています![]()

このような方に向いている金利タイプです。

↓ ↓ ↓

「支払い額の変化にも臨機応変に対応できる」

「とにかく低い金利でどんどん元金を減らしたい」

「金利動向に一喜一憂しない」

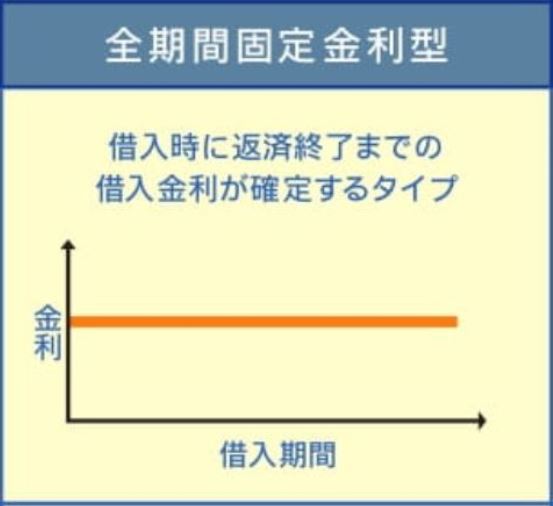

【 固定金利 】

固定金利の特徴は、「借入期間中に金利が一律で変わらない」ことです![]()

変動金利とは真逆で、借入期間中は金利が変わらないので、

借入時に決めた返済額が最終支払日まで、ずっと同じです![]()

そのため、長期にわたる支払い計画が立てやすいこともメリットです!

しかし、借入期間中に市場動向が下がり、他の金利タイプの金利が下がっても、

固定金利の場合は、金利・返済額は変わりません![]()

また、長期的な金利は先読みがしづらいため、

市場に応じて金利が変わる「変動金利」に比べると、

金利を固定する期間が長い「固定金利」は金利が高く設定されていることが多いです![]()

このような方に向いている金利タイプです。

↓ ↓ ↓

「支払額を一律にしたい」

「返済や貯蓄の計画を立てやすくしたい」

「金利や市場に左右されたくない」

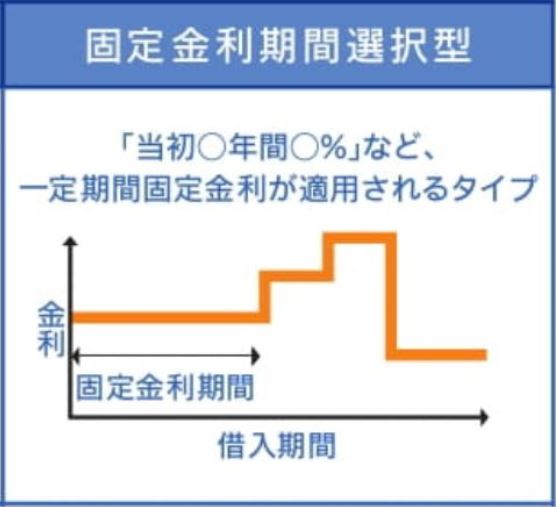

固定金利期間選択型という選択肢も

「金利は低い方がいいけど、返済額が変わるのも不安」という人には、

一定期間の金利を固定するという方法もあります![]()

例えば、子どもの教育資金が今後10年間に結構かかるという人は「金利を10年間固定する」というのもおすすめです。

固定期間後は再度、金利タイプを選択し直しますので、

その時の状況に応じて、変動金利にするのか、

もう一度、固定金利期間選択型を選ぶのか検討することになります![]()

ちなみに、固定する期間は1年ごとに自由に選べるのではなく、

銀行ごとに3年・5年・10年と期間が異なりますので、確認が必要です![]()

よく知らないと、目先の金利だけで決めてしまいがちな金利のタイプですが、

ライフプランによっては家計が圧迫されたり、

ストレスがたまったりすることにもなりかねません![]()

住宅ローンを検討する際には銀行や借入額だけでなく、

金利タイプもそれぞれの特徴を理解して、選ぶことが重要です!

● 住宅ローンに関する他のブログはこちら

●● アイムの家の施工事例はこちら ●●