BLOG

スタッフブログ

2020.07.24

【住宅ローン】2つの目安表から借入金額を計算する

マイホームを建てたいと思ったときに、

不安になることは、やはり「お金のこと」ではないでしょうか?

人生における3大支出とも言われるお家の予算![]()

自己資金のみで支払う場合は貯金がガクッと減ってしまうし、

住宅ローンを利用する場合は長期のローンで返済が心配…。

低金利時代と呼ばれる今は住宅ローンを利用される方が非常に多いですが、

住宅ローンは最長35年と長期間の返済となります![]()

低金利とはいえ、月々の返済のことを考えると、あまり借入金額は増やしたくないですよね![]()

また、

「そもそも、いくら借入できるのか?」

「月々の返済はどれくらいになるのか?」

よく分からないという声もよく聞きます。

そこで2つの目安表を基に、借入金額を考えてみましょう![]()

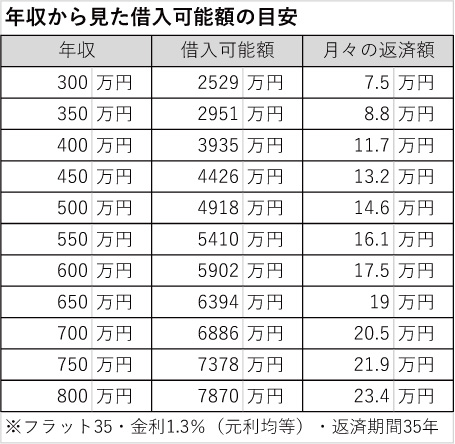

■ 年収から見た借入可能額の目安

自分たちが「いくら借りられるのか分からない」という人も多いと思いますので、

まずは年収によっていくら借り入れが可能なのか見てみましょう。

上図はフラット35を利用した場合の借入可能額の目安です。

上図を参考にすると、借入可能額の目安は、

年収が400万円未満の場合は年収の8~9倍程度、

400万円以上の場合は10倍程度となります![]()

上図を見て、

「思っていたよりも借りられそうだ」と思う反面、

「こんなに月々の返済が高いのはキツイ」と思った人もいませんか?

これは「年収」と「手取りの金額」のギャップの差に要因があります![]()

年収には所得税や住民税などの税金や社会保険料などが含まれているため、

実生活で使える、いわゆる「手取りの金額」とは異なります!

また、勤めている会社によっては、

年収に対して、ボーナスが少なく、月給が多い場合、

逆に月給よりもボーナスが多い場合と、

月給にも差があります![]()

そのため、年収から月々の返済額を算出した際に、

手取りの金額に置き換えてみると、支払いが厳しい場合が出てきます![]()

つまり、年収から借入金額を算出する場合は、

あくまで「借入可能額の目安が分かる」のであって、

「最適な返済額ではない」ということです。

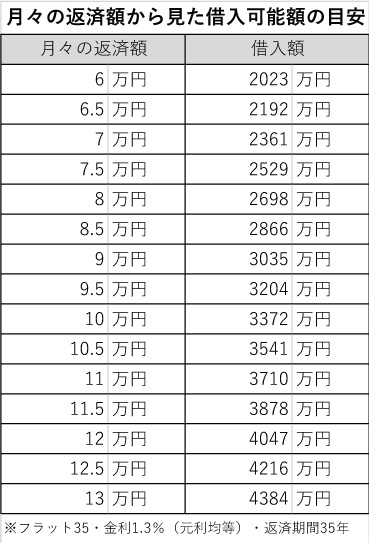

■ 月々の返済額から見た借入可能額の目安

月々の返済額から見た借入額の目安が下図にあります。

年収から算出したときの借入額とかなり差が開いた方もいるのではないでしょうか?

先程とは逆に、借入額の低さに驚き、

家づくりに対して不安になった人もいるかもしれません![]()

ただし、きちんと借入額と返済額を把握し、住宅ローンを組まないと、

「住宅ローンを借りたけど、家計が苦しくなってしまった」ということも…。

そのため、住宅ローンの借入額は、

年収による借入可能額と、実生活による返済可能額の両方を加味して、

決定することが大切です![]()

住宅ローンは最長で35年、

月に換算すると420回にもなります。

お家づくりで最も難しく、最も楽しくない話とも言えるかもしれません![]()

しかし、しっかり考えた上で、住宅ローンの借入額を決めれば、

安心してその後のお家づくりを進めることができます![]()

また、お家を建てた後も安心して暮らすことができます![]()

住宅ローンにおいて、理想の借入額は年収から〇%と一律のものではありません![]()

家庭ごとに子どもの入園・入学や車の購入、

家族旅行など収支状況やライフイベントは異なるため、

最適な返済額も変わってきます!

ご自身で、または他の会社で家づくりの予算や資金計画を立てたけど、

どこかしっくり来ていない、

もっと詳しく知りたいという方はお気軽にご相談ください(^^)

また、お家づくりを始めたばかりの人が

資金計画で陥りやすいポイントをまとめたブログもぜひご参考にしてみてください![]()

●● アイムの家の施工事例はこちら ●●

制約の数々を知恵とノウハウで克服 諦めかけた夢を叶えた自由設計