BLOG

スタッフブログ

2020.04.30

税金の話 第二弾

皆さん、こんにちは!

マーケティング課の山田です![]()

今日は以前、ブログでご紹介しました、お家づくりに関わる税金についての第二弾です♬

第一弾では、お家の購入時にかかる税金として

「不動産取得税」

「登録免許税」

「印紙税」

上記の3つをご紹介しました。

詳細が気になる方はこちらへ → 購入時にかかる税金について

今日ご紹介するのは、マイホームが完成した後、

つまり「所有しているときにかかってくる税金」についてです![]()

所有しているときにかかる税金としては大きく2つあり、

「固定資産税」と「都市計画税」です。

今回は固定資産税についてピックアップしてご紹介したいと思います。

固定資産税という言葉は聞いたことあるけど、詳しくは分からないという方も多いのではないでしょうか?

固定資産税とは不動産取得税とは異なり、建物や土地を取得している限り、毎年かかる地方税です![]()

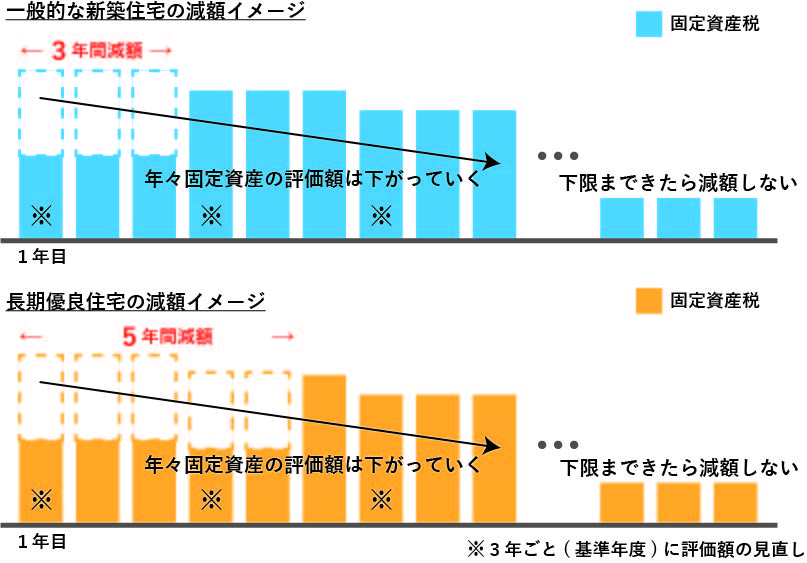

毎年の税額は、課税標準に1.4%(標準税率)を乗じて算出されますが、新築住宅に関しては建物・土地共に軽減措置があります。

住宅に関しては当初3年間(長期優良住宅の場合は5年間)、税額が1/2に減額されます![]()

【 新築住宅の固定資産税額=課税標準額(=評価額)×1.4%×1/2 】

※居住床面積が120㎡相当分までが減額対象となる為、120㎡を超えた部分に関しては減額されません。

ちなみに減額期間が3年間(あるいは5年間)のため、4年目(あるいは6年目)からは本来の税額に戻ります。

そのため、減額期間が終了した翌年には、一見、固定資産税が上がったように感じてしまいますが、本来の税額になっただけということをお忘れなく![]()

評価額は3年ごと(基準年度)に見直しがされ、住宅の場合は評価額が年々下がっていくので、それに伴い、固定資産税額も減額していきます。

ただし、下記の総務省の発表にもあるように、最終残価まで減額したら、それ以降は固定資産税の変動は基本的に変わりません。

一般的な木造専用住宅は25年で下限に達しますので、それ以降は一律の固定資産税となります![]()

「家屋が居住又は使用のための効用を発揮している限り、年数の経過にかかわらず、最低限度の価値 を保持し続けるものと考えることが合理的であり、その最低限度の価値を最終残価(再建築価格 の20%)としております」

※総務省「ご意見に対する総務省の考え方」より

https://www.soumu.go.jp/main_content/000324254.pdf

続いて、

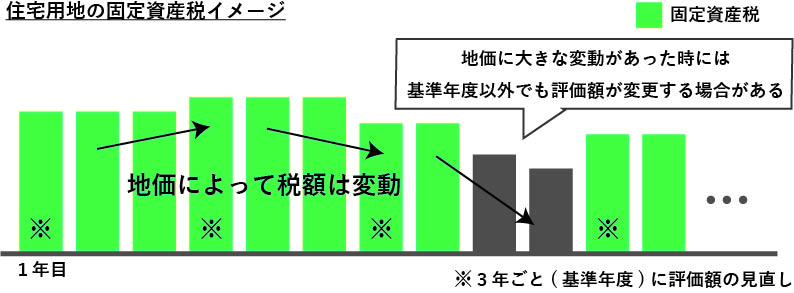

住宅用地については小規模住宅用地(200㎡以下の部分)と一般住宅用地(200㎡を超える部分)の2つに分けて、固定資産税額が算出されます。

【 小規模住宅用地の固定資産税額 = 課税標準額(=評価額※)×1.4%×1/6 】

【 一般住宅用地の固定資産税額 = 課税標準額(=評価額※)×1.4%×1/3 】

※地域によっては課税標準額と評価額が異なる場合があります。

新築住宅については一定期間の軽減措置となりますが、土地については期間がありません![]()

制度の改正や、住宅を解体したり、用途を変更したりしない限り、軽減措置は適用されます。

また、住宅用地も住宅と同じく、3年ごと(基準年度)に評価額の見直しがされますが、

異なるのは「地価の変動に応じて、評価額が変わる」ということです![]()

地価が上がれば、評価額も上がり、逆に地価が下がれば、評価額も下がってしまいます(><)

家を建てた人にとって、毎年、納税しなければならない固定資産税![]()

さまざまな条件はありますが、特例や軽減措置がある間は少し税金の負担が軽くなります。

しかし、住宅のように期限付きの軽減措置であることを知らなければ、

「税金が急に上がって、思わぬ出費がかかってしまった」なんてことになるかもしれません![]()

税金について全てを理解するとまではいかなくても、大まかな仕組みを理解しておくことは大切です。

この機会に、家づくりにかかるお金について一度考えてみてください(^^)

◎お家づくりに関する相談はこちら

◎アイムのお家を見てみたい方はこちら

→ 子どもが育つ家